�����ИI(y��)��(n��i)����������

�����҇��X�Ͳ��ИI(y��)���a(ch��n)��I(y��)���࣬�ИI(y��)�������ң��������еͶ��Ј��ϸ�����څ�ڰןữ�A�Ρ�

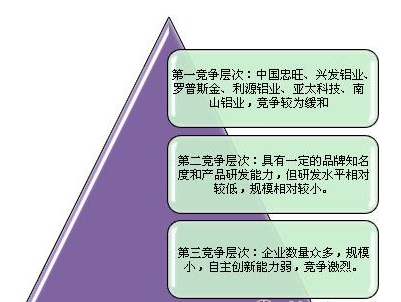

������(j��)�о��@ʾ���҇��X�Ͳ����a(ch��n)��I(y��)���������a(ch��n)�a(ch��n)Ʒ���Է֞������ӴΣ���һ���Ӵ���Ҫ�����Ї��������d�l(f��)�X�I(y��)���_��˹����Դ�X�I(y��)����̫�Ƽ��Լ���ɽ�X�I(y��)���@����I(y��)��Ҫ���X�Ͳ����a(ch��n)�����������e�O����ӹ��I��l(f��)չ�����@һ�����Ӵ��У������������͡�

�����ڶ��������Ӵΰ����˗����²ġ��}�l(f��)�X�I(y��)�������X�I(y��)�����I(y��)�X�S���A���X�S�ȣ��@Щ��I(y��)�X�ͲĮa(ch��n)Ʒ����һ����Ʒ��֪���ȣ���Ҏ(gu��)ģ������һ�Ӵε���I(y��)С���аl(f��)��(chu��ng)������Ҳ��һ���IJ�ࡣ

����̎�ڵ��������Ӵε���I(y��)���࣬�@Щ��I(y��)�ԵͶˮa(ch��n)Ʒ���a(ch��n)�������������ң���(chu��ng)���������㣬Ҏ(gu��)ģҲ�����^С��

�����D�����X�Ͳ��ИI(y��)��(n��i)��������ֈD

�����ИI(y��)���R�ĝ����L�U

�����S�����������T��������Ļ������܇�����b�䡢����O�����ИI(y��)�Ŀ��ٰl(f��)չ���X�Ͳ��ИI(y��)�l(f��)չǰ�����ã��������µ���I(y��)�Ϳ����˾�M���X�Ͳ��ИI(y��)��Ŀǰ�����X��˾����������˾�����ô��X�I(y��)���F�Ⱦ��ڴ���O�������a(ch��n)(�аl(f��))���أ�δ���ИI(y��)���R��������Y�ͱ�����I(y��)�ȝ����M�������{��

����Ŀǰ�X�ͲĮa(ch��n)Ʒ���R����������a(ch��n)Ʒ���{�^С���������䌦���P��Ͳ��a(ch��n)Ʒ����^������{�����ИI(y��)���Rһ���Įa(ch��n)Ʒ����������������{����Ҫ�Ǹ߶ˮa(ch��n)Ʒ���Ͷˮa(ch��n)Ʒ�������Ŀǰ����(n��i)��Ҫ�X�Ͳ����a(ch��n)��I(y��)���Ӵ����ڸ߶ˮa(ch��n)Ʒ�I����аl(f��)�cͶ�Y��δ���Ͷ��X�ͲĮa(ch��n)Ʒ���R�^�������L�U��

������I(y��)��D������

�����S���ИI(y��)��������څ���ң��X�Ͳ��ИI(y��)ӯ�������ܵ���С�����{���ڴ˱����£��X�Ͳ���I(y��)æ���D��������������ֵ���ߵĮa(ch��n)Ʒ�Ј��M܊��

�������I(y��)�X�Ͳ��ͽ����X�Ͳ������Ј��΄ݲ�ͬ��ʹ�ö������h�r�����ϴ����^���࣬�Ķ�ӯ��ˮƽҲ����ͬ��Ŀǰ����(n��i)�؏��½������X�Ͳ����a(ch��n)��I(y��)��600��ң������Ƽ�����ƫ�ͣ������Ј��������ң��@��ֱ�������˽������X�Ͳĵ�ë���ʡ�Ŀǰ�����X�Ͳ�ë�����ձ���10%���ҡ�

���������ڽ����X�ͲĮa(ch��n)Ʒ���ԣ����ڹ��I(y��)�X�Ͳĵļ��g�ډ��^�ߣ���I(y��)�h�r�����^�������ӯ�����g�^��Ȼ��������������ڳ����ܵ����A�N�ͷ��a�N�{(di��o)��IJ���Ӱ푣����I(y��)�X�Ͳĵī@�����gҲ���F(xi��n)���»������ǿ��w���ԣ����I(y��)�X�Ͳĵ�ë������̎���^��ˮƽ��δ�����I(y��)�X�Ͳ���I(y��)��ӯ�����g߀�DZ��^�V韵ġ����ڴˣ�Խ��Խ�����I(y��)�Ľ����X�Ͳ��I(y��)�X�Ͳ��D��������

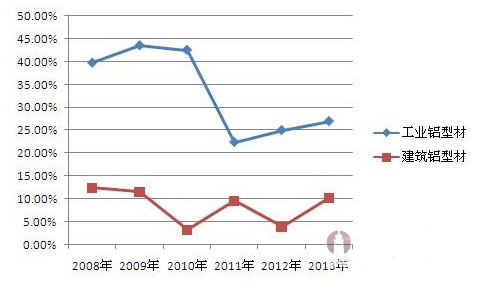

�����D����2008-2013���Ї��������I(y��)�X�Ͳĺͽ����X�Ͳ�ë�����߄�(��λ��%)

�������⣬�����X�Ͳ���ӹ��a(ch��n)Ʒ����ֵ�ߣ�ë����һ�㳬�^40%�������ܸ��_50%��ͬ�rҲ��������ͻ������ķ��A�N��Ӱ푣���ˣ�һ���Ќ�������I(y��)�Mһ�����칤�I(y��)�X�ͲĮa(ch��n)Ʒ���_����ӹ������g�a(ch��n)Ʒ�I(y��)�գ����Ї���������Դ�X�I(y��)�������е��͵Ĵ�����������Դ�X�I(y��)��2013����Ǐ��X����ӹ��Mһ���~�����b������I(y��)�����_�˹�˾�İl(f��)չ���g��

����ǰ�Y�������뽛(j��ng)���������h�����_��2011�����(j��ng)���l(f��)չ���������D׃�l(f��)չ��ʽ��

�����������p�������W�˷��A�N�Ĵ�����^���£��Ї��Ĺ���a(ch��n)�I(y��)�������Σ�C�����^��I(y��)��̎����Σ�����Щ����֮�߳ɞ��Pע���c���ژI(y��)���l���Ʈa(ch��n)���ÆT��Ϣ֮�r�������I(y��)Ӣ�����F��ǰ���_�D�������ӆT�����

�������ڮa(ch��n)���^ʣ�����ڽ�(j��ng)�v�ИI(y��)ϴ�ƵĽ���������I(y��)�����g�������D���ѽ�(j��ng)�ɞ��Ȼ������ǰ�e�еĽ���������ȫ���c��(ji��)���Ը߷�Փ���ϣ����������ИI(y��)����ˡ�����ȫ�����r�С�����Ч��(ji��)�ܡ��İl(f��)չ��̖�����ײ����ȸ��g�������Ј��ձ鿴�á�

�������F(xi��n)���ٿ���